食品級再生塑膠的真實挑戰:安全、成本與永續怎麼兼顧? (上篇)

一個炎熱午後,你從外帶店取了一份沙拉放進購物袋。便利之餘,你是否注意到那透明餐盒背後隱藏的「永續代價」?食品包裝在便利性與食品安全上確實扮演著關鍵角色,但相對的,傳統一次性塑膠也讓環境承受巨大壓力。

全球塑膠浪費問題還在惡化,而食品包裝塑膠是其中重要的一環。

根據最新研究,塑膠仍是全球食品包裝中最廣泛使用的材質之一,但回收率不高且造成資源浪費與污染風險。透過考量再生塑膠 (recycled plastic)、植纖包材 (plant-fiber packaging) 等材料,品牌必須在安全、成本與永續之間找到平衡點,以強化品牌的長期經營策略。

全球食品包裝塑膠使用現況與回收挑戰

食品包裝塑膠在全球包裝市場中佔有顯著份額。近年研究指出,食品與飲料類別使用了大量塑膠包材,且在整體永續包裝需求中佔了半數以上。目前塑膠回收市場快速成長,尤其是PET(聚對苯二甲酸乙二酯)和PP(聚丙烯)等塑膠在回收體系中具有優勢,其中 PET 的回收產能持續提升,並被應用於各類食品與飲料容器。

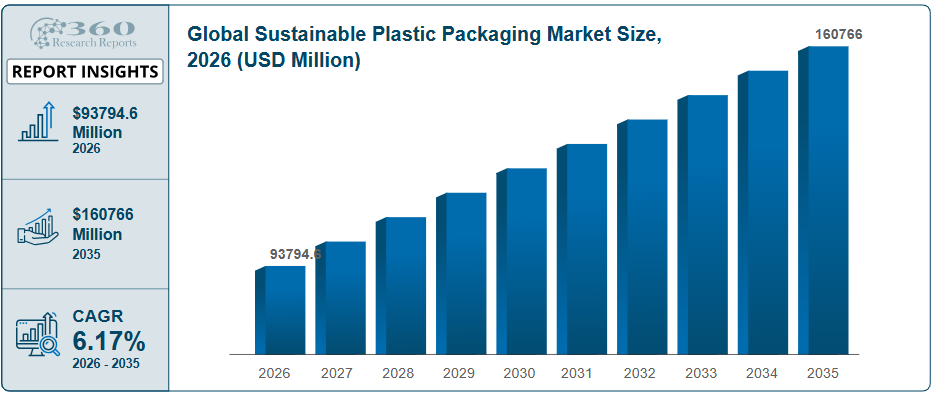

圖片來源//360 Research Reports官網

然而,大量塑膠包裝進入食品供應鏈後,若回收系統不完善,仍可能成為廢棄物。全球塑膠回收體系存在收集率低、混雜污染嚴重等問題,導致許多塑膠最終被焚燒或掩埋。因而單靠回收並不足以完成永續轉型,而需結合包材設計、消費者教育與循環經濟策略。

360研究報告的關鍵發現:

一、主要市場驅動力(Key Market Driver):法規壓力要求在 2030 年前包裝中需含有 30% 的再生材料,推動食品級 PCR(消費後回收)樹脂需求每年成長 15%。

二、主要市場限制因素(Major Market Restraint):回收基礎設施不足,導致全球回收收集缺口達 35%;同時約 25% 的污染率限制了可用回收原料的回收與再利用。

三、新興趨勢(Emerging Trends):已有 12 個國家導入數位浮水印(Digital Watermark)技術,使分選準確率提升至 95%,並將分選設施的處理時間縮短 20%。

四、區域領導地位(Regional Leadership):亞太地區掌控全球 45% 的包裝消費量,區域製造產出每年超過 1.4 億公噸。

五、競爭格局(Competitive Landscape):前十大業者合計掌握 35% 的市場占有率,並大舉投資擴充化學回收產能,新增規模達 250 萬公噸。

六、市場區隔(Market Segmentation):食品與飲料應用占永續材料總使用量的 51%,其中生質薄膜的採用率年成長 12%。

七、近期發展(Recent Development):五家全球大型品牌於 2024 年攜手投資成立共享回收設施,可處理 45,000 公噸的軟性包裝廢棄物。

食品級再生塑膠(rPET / rPP)的發展與法規

回收塑料市場具備強勁成長動能,尤其是食品級永續塑膠,例如 rPET(再生 PET) 和 rPP(再生 PP),在食品包裝中的應用正逐步擴大。有研究指出,rPET 在透明包裝材料中有良好的回收循環性,並能保持其物理性能,使其適合用於食品容器、沙拉盒與飲料瓶。

此外,根據《再生塑膠包裝市場機會、成長促進因素、產業趨勢分析及預測(2025-2034年)》指出,市場預計將以雙位數速度增長,顯示業界對此類材料的投資與需求正在提升。

重要的是,食品級永續塑膠需符合嚴格安全規範與認證標準。像是 FDA(美國食品藥物管理局) 與 EFSA(歐洲食品安全局) 都建立了針對回收塑料接觸食品的評估制度,確保其在食品包裝中的安全性。這類法規推動了 rPET 在可直接與食物接觸容器的應用,例如餐盒、托盤與熟食包裝袋等,使再生塑膠不只具環保效益,也符合法規與食品安全標準。

永續塑膠包裝市場的實務應用

根據360研究報告,這個市場主要由四大產業應用所佔據。其中,食品與飲料業(Food & Beverage) 是最主要的市場份額持有者,其餘份額則由個人與居家護理、醫療保健及電子產業瓜分。

以下是各產業應用的市場份額與詳細分析:

1. 食品與飲料業 (佔47%):這是全球永續塑膠包裝最大的應用領域,每年消耗量約 3,000 萬噸。

- 材料偏好: 該領域主要使用回收聚對苯二甲酸乙二酯 (rPET) 與生物基聚乙烯 (bio-PE),這兩者佔其包裝材料的 61%。

- 驅動因素: 全球超過 70% 的頂尖食品品牌已承諾在 2025 年前達成可回收或可重複使用包裝的目標。此外,rPET 在飲料瓶中的應用極為廣泛,全球 rPET 產量的 62% 均用於此類產品。

- 創新重點: 透過輕量化設計降低了 15% 的材料重量,並研發出 100% 可回收的單一材料 PET 薄膜。

2. 個人與居家護理 (佔 23%):此領域每年消耗約 1,450 萬噸 永續包裝材料。

- 材料偏好: 主要使用 回收高密度聚乙烯 (rHDPE) 與 聚丙烯 (PP),廣泛應用於洗髮精、清潔劑和化妝品容器。

- 產業趨勢: 約 31% 的產品線已採用 填充式包裝系統 (refillable packaging),有效減少了 19% 的一次性廢棄物。受環保意識較強的消費者推動,回收材料的整合比例上升了 28%。

3. 醫療保健 (佔 19%):醫療領域對永續包裝的需求每年約 1,200 萬噸。

- 材料偏好: 由於需要高度的 無菌性與阻隔強度,PP 和 PET 是此領域的首選。

- 具體應用: 2024 年醫療器械包裝量增長了 21%,而可生物降解的藥品泡殼包裝(blister packs)則增長了 25%。目前約 38% 的醫療保健公司已開始使用消費後回收 (PCR) 材料。

4. 電子產業 (佔 11%):電子產業每年使用約 690 萬噸 永續塑膠。

- 材料偏好: 主要是 防靜電 rPET 與 可生物降解泡沫,用以取代傳統的苯乙烯材料。

- 發展成效: 超過 40% 的主要電子品牌已實施回收包裝計畫。先進的保護性生物塑膠不僅減少了 21% 的包裝廢棄物,還降低了 17% 的產品破損率。

對品牌而言,導入食品級永續塑膠意味著不僅需要技術調整,更需與供應商協作確保符合既有安全法規,使包裝同時具備功能性、食品安全性與永續性。

科惠企業擁有超過20年海內外客戶服務經驗,提供整合式環保包裝與綠色日用品解決方案,我們承諾協助客戶從源頭落實永續策略。